奈雪的茶市值“雪崩”,开放加盟是“救命”良方?

- 汽车

- 2025-01-20 18:10:04

- 13

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

近期,新茶饮品牌古茗过港交所聆讯,港股即将迎来“新茶饮第三股”。相比之下,作为曾经备受瞩目的“新茶饮第一股”奈雪的茶,近年来却呈现出明显的业绩颓势。2024年上半年,奈雪的茶实现营收25.44亿元,同比下降1.9%,经调整净亏损为4.38亿元,自2018年以来,公司累计亏损超过了13亿元。

在2021年登陆港股市场时,公司总市值一度突破300亿元,而截至1月20日,奈雪的茶的总市值大幅缩水,已跌至不足20亿元,上市首日至今,公司股价已跌去超九成。

不仅业绩被众多新茶饮品牌远远甩在身后,门店规模也已经掉队。证券之星注意到,截至2024年前三季度,奈雪的茶的门店数量仅有1884家,其中超八成为直营店。而目前冲刺港股的古茗、蜜雪冰城、沪上阿姨,以及已上市的茶百道则通过加盟的模式在全国各地一路狂奔,门店数量令奈雪的茶望尘莫及。

直营店模式下,奈雪的茶的成本压力短期内优化空间有限,为此公司终于在2023年7月放开加盟,但由于其加盟门槛高、加盟费贵、产品定价高且缺少差异化优势等,公司的加盟店增长缓慢,截至2024前三季度,公司加盟店仅有353家。

01. 经营利润率大幅下降

在主流新茶饮中,奈雪的茶是极少数采取直营模式的品牌,公司创始人彭心曾表示,“为什么我们这几个新式品牌都以直营为主,是因为就是产品的做法和加盟店不一样,加盟之后品控会比较难。”

但直营模式下门店重资产带来的成本压力无法忽视。以奈雪的茶2022年年报为例,2022年,公司1068家门店均为直营店,单店的营业成本包括:材料成本、员工成本、使用权资产折旧、其他租金及相关开支、水电开支、配送开支等,对应的费用分别为:14.16亿元、13.62亿元、4.35亿元、2.29亿元、1.14亿元和3.8亿元,其中人工成本、租金成本占收入的比重分别为:31.73%和15.47%。若按照品牌划分,奈雪的茶和子品牌台盖的人工成本占比分别为:23.5%和34.6%。

2023年,奈雪的茶加强了对直营店成本的管控,业绩自2021年上市后首次扭亏为盈,经调整净利润由2022年的亏损4.61亿元变为2023年的盈利0.21亿元。但好景不长,2024年上半年,奈雪的茶直营店的员工成本、租金、外卖费用以及原材料、水电、其他折旧摊销占收入比例分别为24.6%、17.1%、8.1%和42.4%,分别同比增长5%、2.7%、0.1%和4.5%。

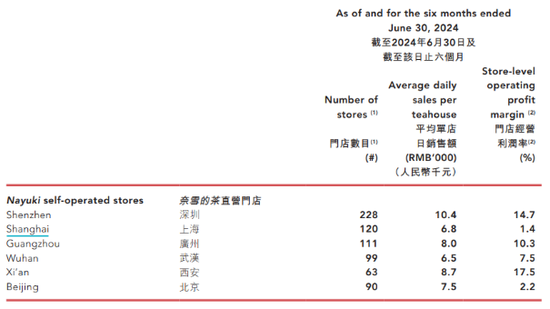

相较于如何优化直营店的成本,直营店盈利水平的下滑更令奈雪的茶“焦虑”。证券之星注意到,2023年,奈雪的茶直营店的经营利润率达到17.7%,较2022年上升约5.9%,但在2024年上半年,其直营店的经营利润率仅有7.8%,较上年同期大幅下降12.3个百分点,其中公司位于上海、北京的直营店经营利润率已经跌至谷底,分别为:1.4%和2.2%。

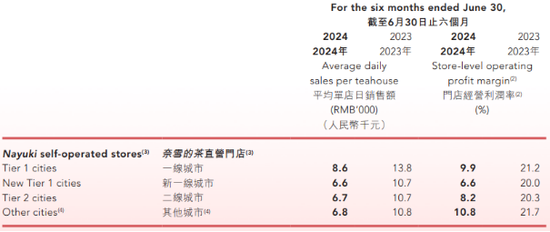

另外,2024年上半年,奈雪的茶位于一线、新一线、二线和其他城市的直营店的单店日均GMV已经跌破万元,分别较上年同期下滑:37.68%、38.32%、37.38%和37.04%。对此国盛证券在发布的研报中认为,由于收入承压,成本费用下降空间有限,盈利水平受较大影响。

02. 加盟店拓展缓慢

在当前茶饮行业增速放缓、产品同质化、市场竞争加剧的环境下,致力于打造高端茶饮品牌形象的奈雪的茶也开始宣布大幅降价。证券之星注意到,根据艾瑞咨询发布的《新式茶饮行业研究报告》显示,2020年,平均单价高于20元的新茶饮品牌市场占有率仅为14.7%。而奈雪的茶2022年年报显示,其每笔订单平均售价为34.3元,尽管该均价已经较上期下降了17.55%,但在众多茶饮品牌当中,奈雪的茶依旧价格偏高。

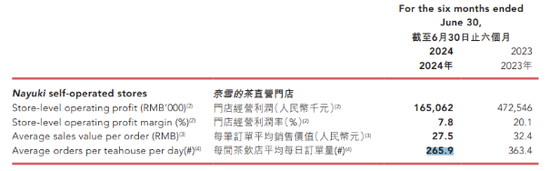

证券之星注意到,产品降价并没有给奈雪的茶带来订单量的增长,其2022年单店日均订单量为348.2单,较上年同期下降16.44%。2023年,奈雪的茶直营店的订单平均售价进一步下探至29.6元,而在2024年上半年,奈雪的茶直营店的订单平均售价为27.5元,产品价格仅有微降,但单店日均订单量则大幅暴跌26.83%,为265.9单。这在一定程度上反映出在消费降低的环境下,消费者更愿意选择具有性价比的产品,而不再愿意为品牌溢价买单,高质平价越来越被看重。

在此背景下,奈雪的茶的拓店速度正在大幅放缓,2024年上半年,公司净新增直营店数23家,上年同期则是126家。而截至2024年前三季度,公司直营店数量为1531家,上年同期为1597家,其中在2024年第三季度,公司新开了23家直营店,关闭了89家直营店。

公司称,在拓店方面更加谨慎,对现有直营店进行优化,关闭了部分业绩不佳的门店。

难以否认的是,不论直营模式有诸多的优势,但在拓店速度上,远不及加盟店的布局脚步。2023年7月,奈雪的茶宣布开放加盟,但过高的加盟门槛也引起了外界关注。证券之星了解到,除要求合伙人年龄要在25至45岁,加盟单店投资金额最低预算98万元,门店面积限定90平方米至170平方米,且奈雪规定营业额满6万实收抽1%。

截至2024年2月底,奈雪的茶新增200家加盟店,与其他茶饮品牌的拓店速度,在长达半年多的时间里,这一速度显得非常缓慢。证券之星了解到,在行业放缓、消费降级的当下,为争抢更多的加盟商,茶饮品牌们也在发布更多的优惠政策“抢人”,比如茶百道2024年初发布相关减免政策,新加盟伙伴开店总计减免4万元至27万元,老加盟伙伴开店总计减免9万元至18万元;沪上阿姨的加盟费为4.98万元,可分三年付清;古茗此前甚至推出首年“0加盟费”的新规。

或是加盟店的拓店情况未达预期,2024年2月,奈雪的茶对加盟费进行调整,单店投资金额下调至58万元,截至2024年前三季度,公司加盟店为353家,7个月仅净增153家加盟店。

此外,奈雪的茶的加盟店主要分布于中、低线城市。而在下沉市场,蜜雪冰城、古茗、沪上阿姨、甜啦啦等众多茶饮品牌早已率先展开大规模布局。由于奈雪的茶在价格方面不占优势,如何提升产品竞争力,是公司亟待解决的问题。

站在加盟商的立场,只有门店盈利能力强,才会吸引更多潜在加盟商加入。然而当下,茶饮行业发展步伐变缓,市场竞争进入白热化阶段,如古茗、沪上阿姨、茶百道这些品牌,其单店的盈利水平呈一定程度的下滑。在此情形下,奈雪的茶迫切需要找到切实有效的方法,提升门店收入,这已然成为其最为紧要的任务。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...