光大期货:1月21日有色金属日报

- 职场

- 2025-01-21 10:06:04

- 18

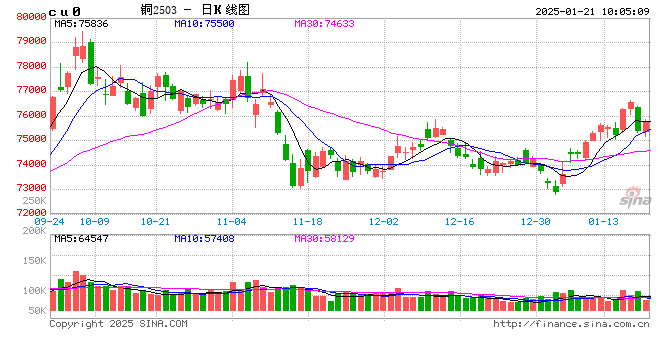

铜:

隔夜LME铜上涨0.92%至9266美元/吨;SHFE铜上涨0.05%至75740元/吨;国内现货进口窗口关闭。宏观方面,特朗普宣誓就任美国总统,承诺“美国优先”,承诺打击创纪录高通胀、降低油价,在贸易关税方面成立“对外税务局”,负责征收进口商品的新关税。从金融市场反馈来看,美股表现偏强,美元指数快速回落。国内方面,昨日会议指出,财政政策要主动靠前发力、尽快形成实际支出,货币政策要保持流动性充裕、推动资金充分流向实体经济,注重政策的协调配合,为应对挑战、推动发展提供强有力的政策支持。库存方面来看,LME库存增加75吨至260150吨;SMM全国主流地区铜库存对比上周四增加0.17万吨至10.98万吨,总库存较去年同期的8.08万吨多2.9万吨。美通胀压力放缓,联储官员出面维护降息氛围,美元指数走弱,推动黄金和铜价格走高。另外,从元旦以来的市场情绪来看,正逐步走向乐观,特别是市场预期特朗普上台之后可能采取怀柔政策,一是受通胀影响采取渐进式加征关税的信号,二是释放出对华缓解信号,在这种情绪下市场整体偏乐观,此前提到节前铜价震荡偏强看待,但也可以看出节前透支了部分涨幅在“乐观预期”上,因此节中的不确定性在增强,投资者宜谨慎把握好操作节奏。

镍&不锈钢:

隔夜LME镍跌0.5%报16000美元/吨,沪镍涨0.17%报128110元/吨。库存方面,昨日LME镍库存增加720吨至170214吨,国内 SHFE 仓单减少179吨至27479吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-150元/吨。镍矿方面,上周周度印尼镍矿内贸价格小幅上涨。不锈钢产业链,原材料镍铁价格小幅上涨,不锈钢周度库存表现去库,但临近假期,现货市场逐步降温。新能源产业链,硫酸镍利润不佳导致供应收窄,出货意愿减弱,硫酸镍价格表现偏强。短期关注镍矿、镍铁价格,如若仍偏强运行,考虑回调后逢低做多,需要警惕海外宏观情绪影响。近日持仓下降明显,临近春节,请投资者注意仓位管理。

氧化铝&电解铝:

氧化铝震荡走弱,隔夜AO2502收于3838元/吨,跌幅0.93%,持仓减仓634手至7.2万手。沪铝震荡偏强,隔夜AL2503收于20460元/吨,涨幅0.05%。持仓增仓1278手至20.2万手。现货方面,SMM氧化铝价格回调至4405元/吨。铝锭现货贴水收至60元/吨,佛山A00报价回调至20280元/吨,无锡A00平水,下游铝棒加工费河南临沂无锡持稳,新疆南昌广东上调10-40元/吨,包头下调100元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调70元/吨。临近节前空头获利减仓、向下压盘态势趋缓。多头情绪回暖、氧化铝开始止跌;下游开始提前放假,周内提货量将大幅缩减,节前最后一周铝锭累库拐点出现,电解铝现货贴水收窄、情绪逐渐谨慎。

锡:

沪锡主力涨2.18%,报253600元/吨,锡期货仓单4957吨,较前一日减少42吨。LME锡涨2.21%,报30510美元/吨。锡库存4650吨,持平。现货市场,对2502云锡升水700-1000元/吨,交割升水200-600元/吨,小牌贴水300元/吨到平水,进口贴水700元/吨。价差方面,02-03价差-230元/吨,03-04价差-170元/吨,沪伦比8.31。本周春节前最后一周,随着印尼锡交易所开始有锡锭交易,预计炒作印尼出口减少告一段落。需求端下游陆续放假,节前基本面平稳,价格波动或主要受宏观情绪影响,短期预计价格震荡为主。

锌:

截至本周一(1月20日),SMM七地锌锭库存总量为5.94万吨,较1月13日降低0.16万吨,较1月16日增加0.06万吨。沪锌主力涨0.37%,报24310元/吨,锌期货仓单578吨,较前一日减少680吨。LME锌涨0.42%,报2957.0美元/吨,锌库存199125吨,减少2225吨。现货市场,上海0#锌对2502合约升水160-200元/吨,对均价贴水10-30元/吨;广东0#锌对沪锌2503合约升水30-100元/吨,粤市较沪市贴水60元/吨;天津0#锌对沪锌2502合约升水140-420元/吨,津市较沪市贴水40元/吨。价差方面,02-03价差-30元/吨,03-04价差+0元/吨,沪伦比8.22。矿供应逐步宽松,供应端暂无向上的驱动,需求端企业进入春节放假阶段,本周锌库存或进入累库阶段,现货升水存在高位回落的可能,价格方面考虑到近期宏观情绪较好,短期价格或呈现宽幅震荡。

工业硅&多晶硅:

20日多晶硅震荡偏弱,主力2506收于44705元/吨,日内跌幅0.17%,持仓减仓2311手至31434手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水收至2705元/吨。工业硅震荡偏弱,主力2503收于10780元/吨,日内跌幅0.51%,持仓增仓6884手至13.1万手。百川工业硅现货参考价11392元/吨,较上一交易日持稳。最低交割品#553价格降至10150元/吨,现货贴水扩至675元/吨。节前资金减仓离场,工业硅期货逐步止涨、现货弱稳为主。晶硅企业近期出现抱团挺价现象,但终端需求迟迟未见启动,提前放假停工,预计资金转向轻仓过节后,涨势难以延续。

碳酸锂:

昨日碳酸锂期货2505合约涨0.02%至80720元/吨。现货价格方面,电池级碳酸锂平均价维持77850元/吨,工业级碳酸锂维持74700元/吨,电池级氢氧化锂(粗颗粒)上涨100元/吨至70550元/吨,电池级氢氧化锂(微粉)上涨100元/吨至76050元/吨。仓单方面,昨日仓单库存减少220吨至51128吨。供应端,部分计划检修企业陆续进入检修停产状态,周度产量环比延续下降,其中锂辉石提锂降幅较大;进口方面,据SMM报海关数据,12月中国进口碳酸锂28035吨,环比增加46%,同比增加38%,12月具体进口情况,从智利进口碳酸锂23217吨,占比83%;从阿根廷进口4542吨,占比16%。需求端,周度电芯产量环比小幅下降,其中铁锂降幅相对明显,采购方面考虑物流问题和库存水平,备货进入尾声。库存端,周度库存环比下降,上游库存明显下降,主要向其他环节流动,下游库存小幅增加。中期视角下供需平衡收紧,短期来看价格易涨难跌,但仍需关注上方套保压力位置,临近假期,请投资者注意仓位管理。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...