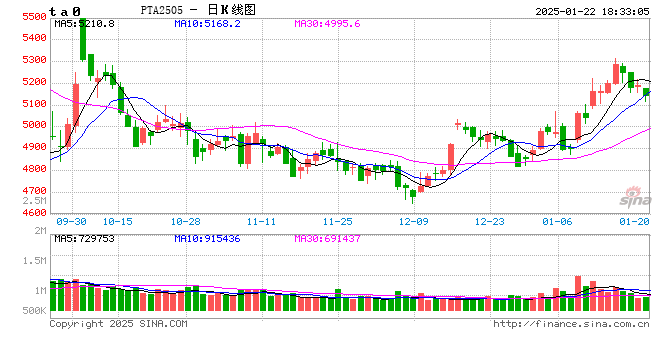

PTAMEG:节前关注成本和政策影响

- 汽车

- 2025-01-22 18:33:09

- 12

来源:紫金天风期货研究所

【20250122】聚酯周报:节前关注成本和政策影响

PTA观点小结

核心观点:中性 PTA供应有检修,平衡略改善,PTA自身仍有累库压力。短期成本驱动为主,PX供应有好转,弹性加大,关注低买机会。

月差:中性 目前成本偏强,供需改善,月差走强,关注累库落地后反套机会。

现货:中性 PTA现货市场商谈氛围一般,2月成交集中,现货基差稳定。个别主流供应商有出货。1月货商谈稀少,零星在09贴水85~90附近商谈,价格商谈区间在5080~5120附近。

成本:中性 12月-1月韩国芳烃有出口美国,PXN210美金估值修复,短期PX供需改善。装置变动:谨慎偏多 PTA装置检修按计划,YS新材料检修中,英力士125月中检修,YS宁波计划下旬停车,YS海南计划2月检修,YS大连计划3月检修。

下游需求:中性 织造陆续放假中,聚酯聚酯负荷降至83%。1-2月评估85%、88%。

供需平衡:谨慎偏空 PTA供需有改善,但仍在累库通道。加工利润:中性 PTA-原油价差低位修复,PXN略修复至210美元。成本上移,价格修复。

PX观点小结

核心观点:中性 PX供应有改善,进口预计收缩,调油预期下PX弹性加大,短期回调低多思路,关注原油驱动。月差:中性 月差有支撑。现货:中性 PX现货有改善盘,实货3月在884/895商谈,4月在887/893商谈。3/4换月在-6有买盘,PX估价在888美元/吨。装置变动:中性 亚洲装置有降负,国内广东石化短停重启,镇海降负。山东地炼影响,MX偏强。进口:谨慎偏多 亚洲短流程韩国SKGC、乐天,台湾FCFC降负停车,进口预计下降,1-2月有芳烃出口美国。

下游需求:谨慎偏空 PTA检修有增加,汉邦、新材料、英力士125停车,2-3月YS有检修计划,聚酯织造季节性走弱。供需平衡:中性 国内供需1-2月松平衡,3月起预计改善。加工利润:中性 PXN修复至210美元,估值有修复。

乙二醇观点小结

核心观点:中性 乙二醇低库存和检修支撑,需求走淡,进口小幅累库预期压制,短期区间震荡,关注成本和宏观影响。月差:中性 近月合约面临注销压力,月差反套看待。现货:中性 MEG节前商谈偏弱。目前现货基差在主力升水20-22元/吨附近,商谈4795-4797元/吨。装置变动:谨慎偏多 乙二醇负荷高位略降,镇海延后至3月底重启,陕煤榆林重启,陕煤渭化轮检,三江按计划检修,预期负荷维持高位。进口:谨慎偏空 海外装置,沙特70万吨、科威特53万吨装置检修,1月到港预期偏高,上调1-2月进口预估。下游需求:中性 织造季节性放假停车中,聚酯负荷83%,临近放假聚酯负荷逐步停车中。供需平衡:中性 供应高位,1-2月平衡预计季节性有小幅累库。加工利润:谨慎偏空 油制效益一般,煤制效益偏好。

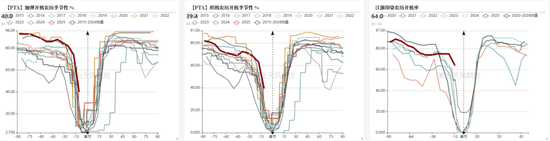

需求季节性集中放假中

织造集中放假中

终端陆续放假中,下游加速下降,订单表现清淡,备货量在15天-1个月。织造负荷截至16日加弹开机率40%(-35%),织机开机率30%(-32%),印染开机率64%逐步下降中。

聚酯逐步按计划检修放假中

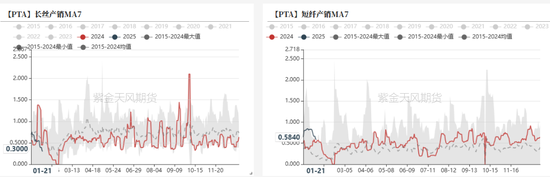

截止1.17日,聚酯负荷降至83%附近,成本上移聚酯现金流持稳,聚酯平均库存12.5天附近。

聚酯节前库存压力不大,下游陆续放假中产销一般,聚酯陆续集中放假,负荷逐步下降中。

聚酯库存略回升,整体不高

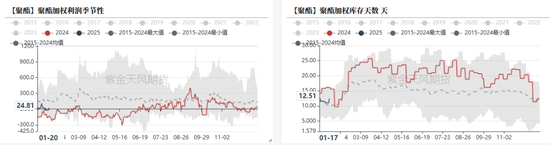

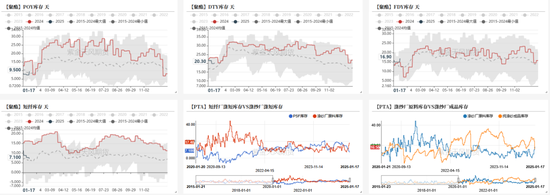

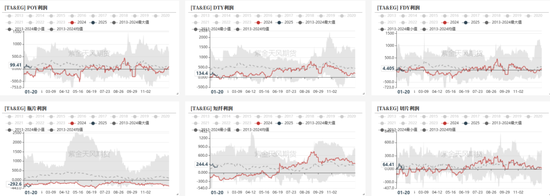

下游库存持稳。截至1.17日POY、DTY、FDY和短纤库存在9.5、20.3、16.9和7.1天。聚酯产品库存压力不大。

聚酯利润略修复

丝价企稳回升,聚酯现金流略修复,瓶片维持亏损。

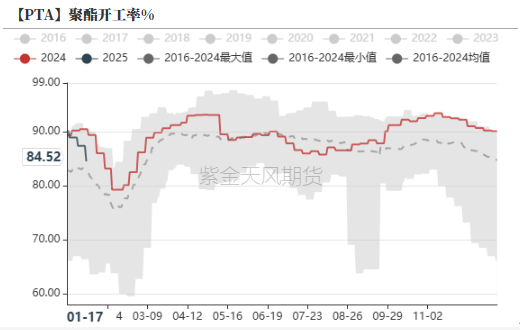

聚酯开工评估

聚酯库存持稳,根据聚酯计划检修情况,1月中旬起聚酯集中检修,负荷逐步回落中,1-2月预估负荷85%、88%。节后复产时间预计前元宵节前后。

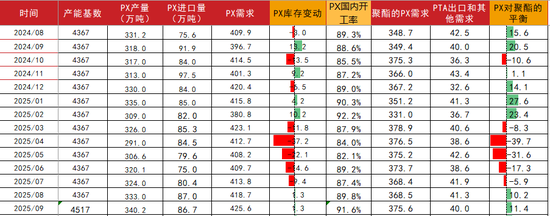

PTA供需略改善,整体累库

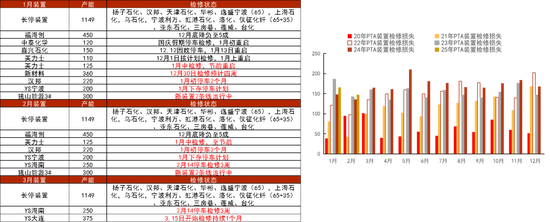

PTA年初按计划检修

PTA装置变化不大,按计划进行。新材料检修中,英力士125万吨月中检修至节后,嘉兴石化150万吨装置重启,汉邦石化停车2月。1月下旬YS宁波检修,2月YS海南存检修计划,3月YS大连375有检修计划。

PTA库存增加中

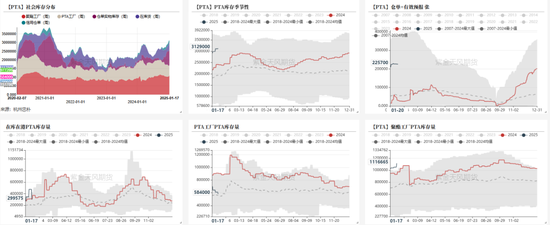

据忠朴数据,截止1月17日,PTA社会库存(除信用仓单外)持稳累库2.3万吨至297.7万吨,仓单库存压力偏高,下游备货有增加,现货流动性不高。

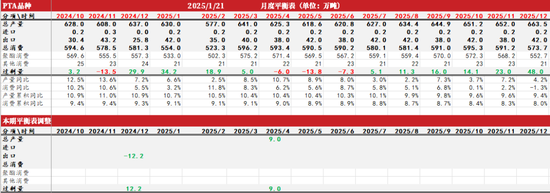

PTA平衡表

PTA供应有检修,平衡略改善,PTA自身仍有累库压力。短期成本驱动为主,PX供应有好转,弹性加大,关注低买机会。

供应端,PTA装置计划检修有增加,英力士125万吨装置停车至春节后,嘉兴石化150万吨装置重启,YS宁波200万吨下旬停车,海南计划2月中检修,大化计划3月中检修。

需求端,临近假期下游季节性停车降负增加,聚酯负荷降至83%,织造下降明显,截止16日加弹、织机和印染开机降至45%(-30%)、30%(-32%)和64%(-11%)。织造订单走淡,下游陆续开始放假中。

PTA平衡表,供应略改善,整体有季节性累库预期,PX供需改善,估值略修复,弹性增加,关注低买机会。

PTA部分席位净持仓VSPTA价格

外资控股的期货公司席位净空头持仓减仓明显。

供需略改善,PXN有修复

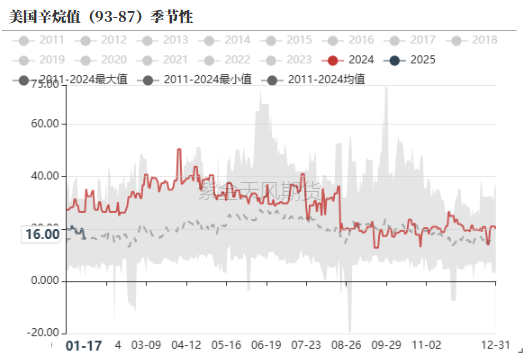

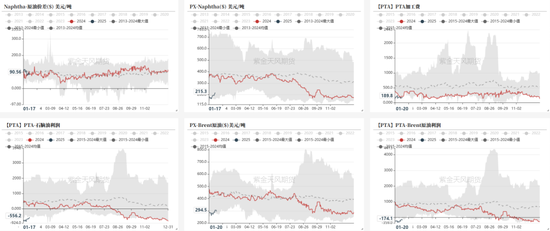

北美库存回升,汽油裂解偏弱

美国汽油库存继续累库中,当前库存低于平均。汽油裂解和北美辛烷值均小幅走弱。

调油有预期,短流程效益偏差

季节性淡季,目前调油经济性一般,短流程效益偏差。

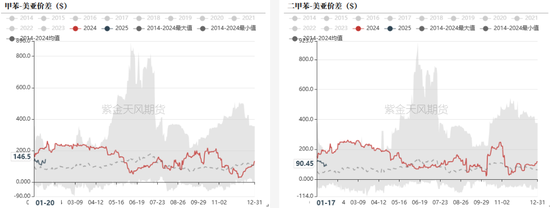

芳烃美亚价差有所收窄

美亚套利价差走强,甲苯美亚价差146元,二甲苯美亚价差90美元。据闻运费降低,芳烃纸面套利价差部分打开。美国可能存在季节性备货,1-2月有芳烃从韩国出口美国。

根据进出口数据,韩国2024年1月1-20日PX出口总量约23.1万吨,其中出口至中国大陆约19.6万吨,出口至美国约2.4万吨,出口至中国台湾约1万吨。

亚洲装置有检修,短流程降负

PX装置负荷有回升,国内87%左右,亚洲负荷78.1%;国内装置,镇海降负10%,广东石化检修结束重启;亚洲装置,GS检修计划延后至2月,韩国乐天停车预计1月下重启,SKGC略降负,台湾FCFC降负。

山东港口制裁及税费增加问题支撑国内二甲苯价格,市场调油有预期,支撑芳烃价格改善;亚洲短流程效益偏差,韩国多套装置检修降负,进口预计改善。

PX平衡表

PX山东地炼供应或有收缩,海外降负进口或有下降,平衡预期改善,PXN估值修复,弹性增加,关注低买机会。

PX装置动态,PX装置负荷有回升,国内87%左右,亚洲负荷78.1%;国内装置,镇海降负10%,广东石化检修结束重启;亚洲装置,GS检修计划延后至2月,韩国乐天停车预计1月下重启,SKGC略降负,台湾FCFC降负。

平衡来看,PX检修增加,供需有改善,弹性增加,PXN估值修复,短期关注低买机会。

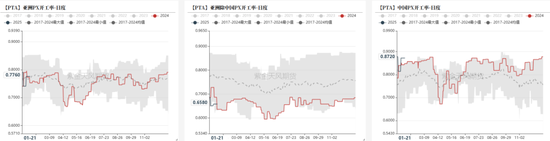

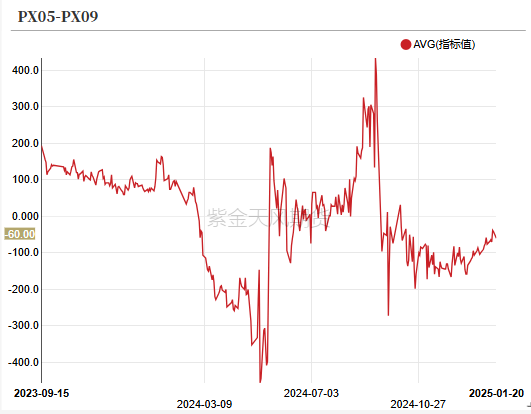

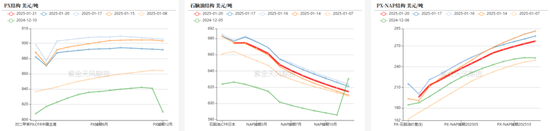

PX内外价差回升、月差持稳,TA盘面加工费略修复

目前市场。PX外盘-内盘价差回升,PX5-9月差持稳,TA盘面加工费略压缩后略修复。

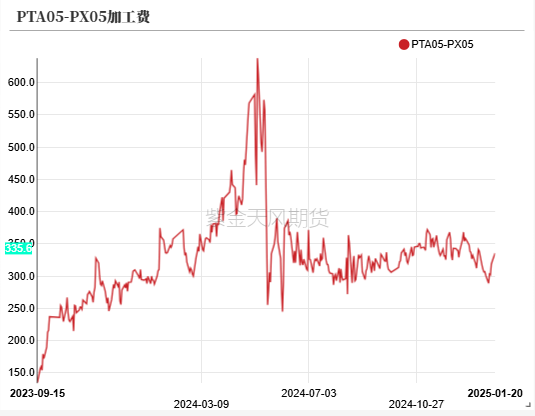

PTA-布油价略有修复

产业链利润低位略改善,石脑油裂解略持稳,PXN修复至210美元低位,PTA加工费250元附近低位。

PXN修复,PTA-布油产业链估值低位略修复,PTA加工费低位。产业链利润短期不高,关注调油预期对PXN影响,PTA-布油价差预计低位有向上弹性。

EG节前震荡看待

乙二醇供应高位

MEG整体负荷高位略降。截至1月17日乙二醇周均总负荷70%,煤制负荷72%。春节前后物流减少,存EO切回EG预期,1-2月乙二醇负荷预计维持相对高位。

EG供应高位,检修略增加

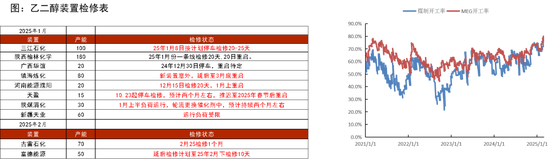

乙二醇装置负荷略降,镇海装置重启延后至3月底,三江停车检修25天,浙石化一条线临时异常,陕煤渭化轮检中,陕西榆林一条线检修至20日。古雷、富德计划2月检修,上海石化计划3月重启。新装置正达凯试车中。

煤制效益偏好

乙二醇油制效益亏损持稳,煤制效益偏好。

海外装置检修不多

海外装置动态,沙特sharq4#70万吨装置按计划停车预计2月重启,科威特53万吨装置计划近期停车,马油计划下旬重启。

进口方面,原计划1-2月检修的海外装置尚未落地,进口预估上调,1月到港预期不低,1-2月评估65、55万吨。

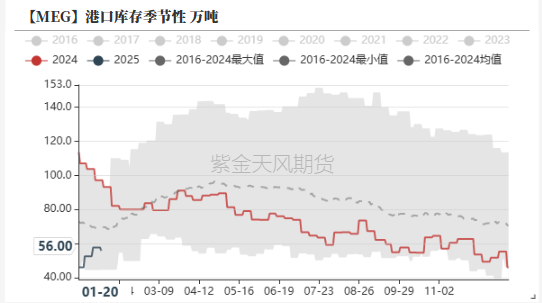

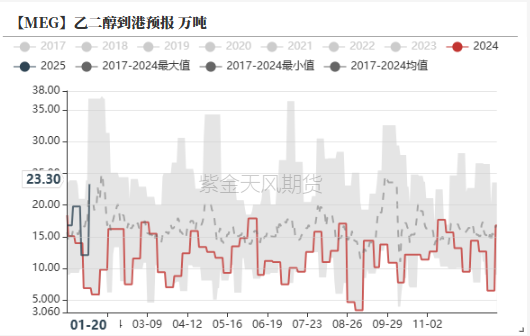

港口预报不低,库存预计回升

截止1月13日,华东主港地区MEG港口库存约56万吨,环比下降1.7万吨。

从到港量来看,1月6日-1月12日预计到港12.1万吨,实际到港10万吨,到港不高。

1.20-1.26,预计到货总量在23.3万吨附近,到港偏高,库存或累库。

节前聚酯工厂乙二醇原料备货天数14.3天(环比+1.1天),下游备货增加。

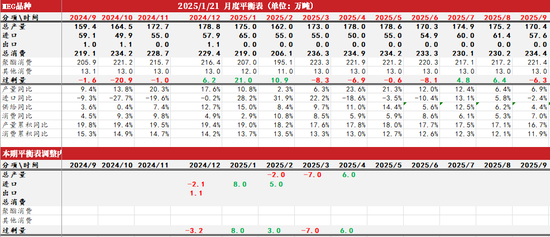

乙二醇平衡表

乙二醇低库存和检修支撑,进口到港预期增加,港口或小幅累库,短期区间震荡,关注成本和宏观影响。

供应端,乙二醇装置动态,镇海装置重启延后至3月底,三江停车检修25天,浙石化一条线临时异常,陕煤渭化轮检中,陕西榆林一条线检修至20日。古雷、富德计划2月检修,上海石化计划3月重启。新装置正达凯试车中。海外装置,沙特sharq4#70万吨装置按计划停车预计2月重启,科威特53万吨装置计划近期停车,马油计划下旬重启。

需求端,织造临近假期逐步放假中,聚酯负荷下降至83%,1-2月负荷预估85%、88%。

平衡来看,乙二醇低库存和装置重启延后支撑,到港预报增加,港口累库中,高位压力,短期区间震荡操作。

价差结构

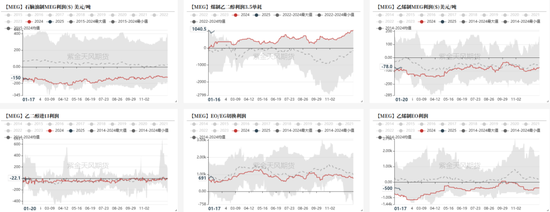

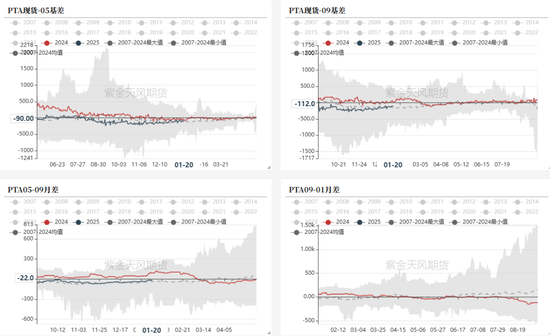

PTA基差、月差有改善

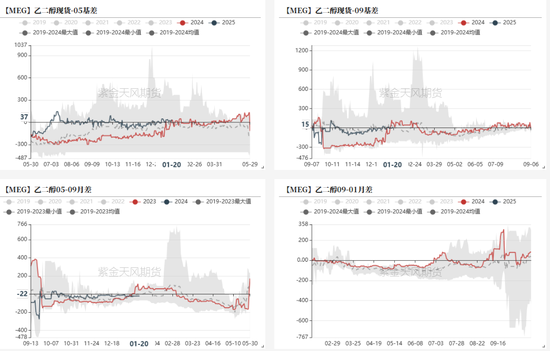

乙二醇基差偏强、月差持稳

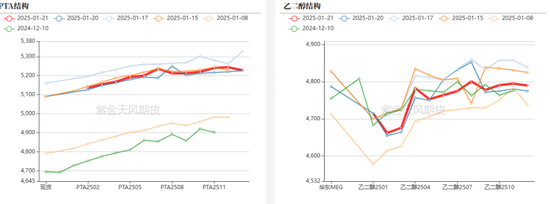

远月结构

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...