结构性存款成银行“揽储利器”?预期最高收益率超5% 有产品余额紧张

- 生活

- 2025-01-22 20:13:10

- 21

结构性存款又火了?

近日,汇丰银行上线了一款结构性存款产品,起售金额2万美元,挂钩三只标的——美股上市公司英伟达、亚马逊公司和Alphabet的股价,最高年化收益率高达5%。

业内人士解释, 最高5%左右的年化收益率需要达到一定的触发条件。所谓触发条件,即投资标的未来价格需要达到的目标。

新年“开门红”活动期间,多家银行新上线结构性存款产品。结构性存款也是银行的“揽储利器”之一,因为相较于普通定存,结构性存款的最高利率一般更高,但同时风险也相对更高。不过伴随存款利率整体下行,近月的结构性存款利率的预期中间收益率与预期最高收益率均出现走低。

值得注意的是,由于部分产品设计不规范、存在资金空转风险等因素,监管层面于2020年指导大中型银行继续压降结构性存款规模。自此,该类型产品存款规模大幅下降。

从监管方向看,预计后续规模仍保持平稳。中国银行研究院研究员梁斯向界面新闻记者表示,银行会按照监管要求和自身情况,通过产品进一步创新,合理管控规模等方式,形成差异化竞争模式。

多家银行发售结构性存款

结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险基础上获得相应的收益。

1月21日,中国银行一款结构性存款产品起售,该产品年利率为0.20%或3.50%,挂钩指标为澳元/美元即期汇率,在观察期内,澳元/美元曾经高于或者等于期初价格+0.0152,则可获得3.5%年化收益率,否则获得保底0.20%年化收益率,为低风险产品。

该行近日发售多款结构性存款产品,其中两款产品已显示额度紧张,起存金额分别为1万元和5000元。

值得注意的是,多款挂钩黄金的结构性存款产品上线。比如兴业银行推出了多款黄金看涨产品。以“3期美元A款挂钩【黄金看涨】”为例,该款产品期限为91天,2000美元起购,风险等级为R1,挂钩标的为伦敦金兑美元。

收益情况分两种,若期末观察日的挂钩标的价格大于等于期初观察日挂钩标的价格*91%,则产品年化利率=固定利率+超额利率=3.63%。若期末观察日的挂钩标的价格小于期初观察日挂钩标的价格*91%,则产品年化利率=固定利率=0.25%。

融360数字科技研究院高级分析师艾亚文表示,随着黄金价格持续上涨,多家机构积极响应,调整并增加了对黄金资产的布局,加速发行挂钩黄金的理财产品,在投资组合中增加黄金资产的配置比例,比如增加发行挂钩黄金标的的结构性存款。

目前结构性存款产品类型多为封闭式保本浮动收益型,存续期内一般不能提前终止或赎回。投资者需要注意的是,结构性存款不同于一般性存款,具有投资风险。

中国银行某款产品说明强调,受各种市场因素、宏观政策因素等的影响,挂钩指标价格变化将可能影响客户无法获得高于保底收益率的产品收益。同时,除非有特殊约定,该结构性存款产品不提供到期日之前的赎回机制,客户在产品存续期内没有单方提前终止权,客户面临产品存续期内不能提前赎回的流动性风险。

利率整体下行

作为“揽储利器”之一,结构性存款的最高利率一般高于普通定存产品。

目前兴业银行推出的结构性存款产品固定利率在1%左右,最高利率普遍高于2%,基本为1万元起购,投资期限为9天、30天、91天、181天不等。

作为对比,该行七天通知存款年利率为1%;人民币3个月,6个月定期存款年利率分别为1.3%,1.5%;大额存单3个月、6个月年利率分别为1.35%、1.55%,均低于结构性存款产品的最高利率水平。

值得注意的是,伴随着存款利率整体下行,结构性存款利率水平也较此前出现大幅下降。

融360数字科技研究院发布的最新数据显示,2024年10月,人民币结构性存款平均期限为92天,较上个月增长1天,较去年同期缩短38天,近一年期限呈缩短趋势;平均预期中间收益率为1.99%,环比下降 11BP;平均预期最高收益率为2.37%,环比下降5BP。

值得一提的是,多家银行在推出个人产品的同时,也大力发售单位产品。如中国银行近日密集发售了一批公司客户结构性存款产品。

梁斯分析称,在存款利率持续走低的背景下,结构性存款对追求稳健收益的个人投资者仍有吸引力。企业投资者出于对资金安全性、流动性和收益性的综合考虑,可能也会继续青睐结构性存款。

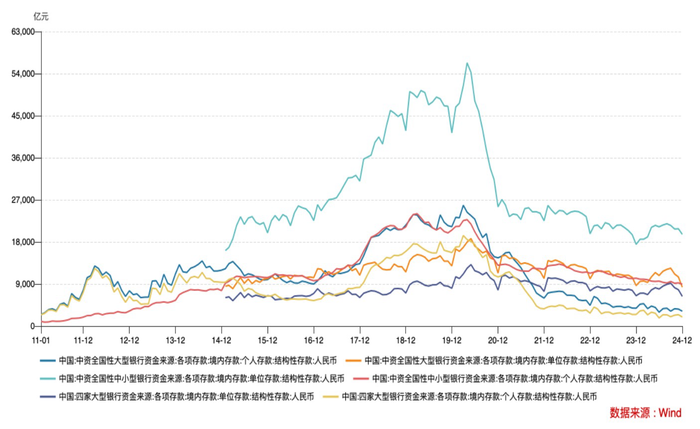

结构性存款规模继续下降

整体而言,2024年结构性存款规模进一步下降。

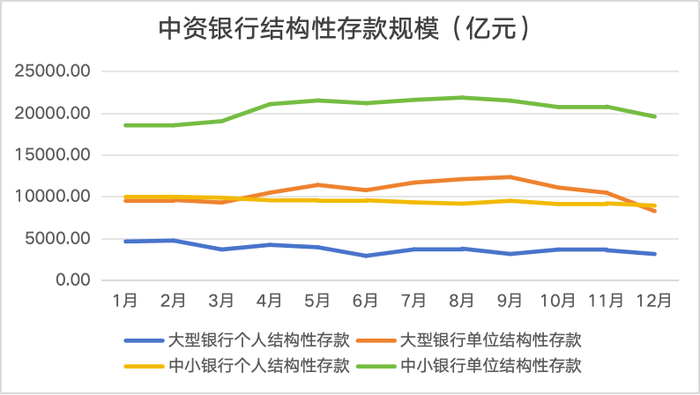

央行统计数据显示,截至2024年12月,中资大型银行个人结构性存款下降至3181.37亿元,较1月值下降32%;单位结构性存款为8312.32亿元,较1月值下降13%;中小银行个人结构性存款为8969.77亿元,较1月值下降11%,但单位结构性存款出现小幅回升,12月值为19620.55亿元,较1月值增长6%。

全年来看,结构性存款整体呈平稳下降趋势,中间二、三季度出现小幅波动上升。有业内人士向界面新闻记者分析称,去年中途出现的小幅回升,主要是存款挂牌利率不断下行,使得结构性存款吸引力上升。

拉长时间线来看,商业银行的结构性规模峰值出现在2020年中,其后规模迅速缩小。

这与监管方向直接相关。2020年6月,有消息称,原银保监会窗口指导大中型银行继续压降结构性存款规模,在2020年9月30日前压降至年初规模。

原银保监会有关部门负责人曾介绍,20世纪90年代末,在我国存款利率大幅走低、银行吸储压力不断加大的背景下,外资银行于2002年发行了首款结构性存款产品。此后,中资银行也相继推出此类产品。2018年以来,受银行存款竞争压力不断加大、“资管新规”禁止发行保本理财产品等因素影响,我国结构性存款快速增长,同时出现了产品运作管理不规范、误导销售、违规展业等问题。

2019年初,结构性存款收益与票据贴现利率出现倒挂,部分企业以票据贴现资金购买高收益率结构性存款,使结构性存款成为套利工具,进一步助推了结构性存款的快速增长,相关问题和风险受到各方面高度关注。

后续而言,梁斯认为监管部门会继续加强对结构性存款业务的监管,规范产品设计、销售等环节,防范风险,保护投资者合法权益。同时促使银行在结构性存款的核算、管理等方面更加规范,推动市场健康稳定发展。

展望未来,“揽储压力”更大的中小银行预计仍是结构性存款的发行主力。“产品方面,预计会进一步创新,根据产品表现的不同区间,投资者可获得不同水平收益。同时为满足投资者对资金流动性的需求,期限将更加灵活。”梁斯补充称。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...