转债2024年业绩预告点评及后续配置思路

- 文学

- 2025-02-17 21:53:45

- 23

报告作者:颜子琦、胡倩倩

摘要

⚫转债业绩整体情况如何?

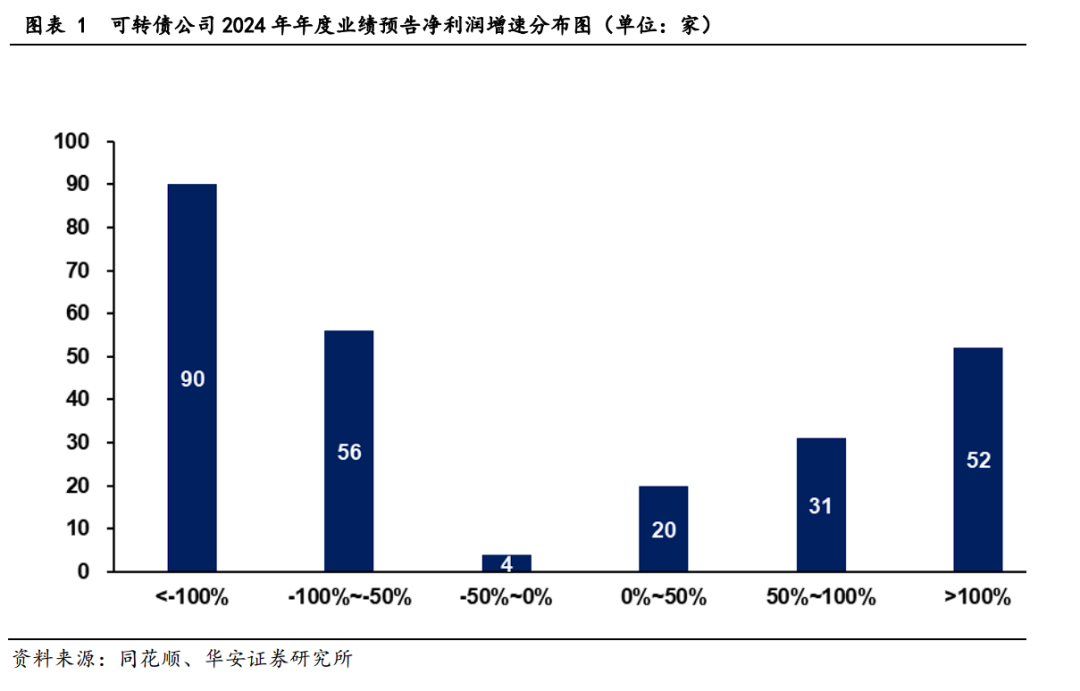

截至2025年2月7日,在所有507家发行可转债的公司中,已有253家公司对外发布了2024年年度业绩预告,占比达49.90%,整体来看,可转债发行人之间的净利润增速差异显著,主要分布在利润增速小于-100%、-100%~-50%以及大于100%这三个区间。

⚫ 转债业绩分结构表现如何?

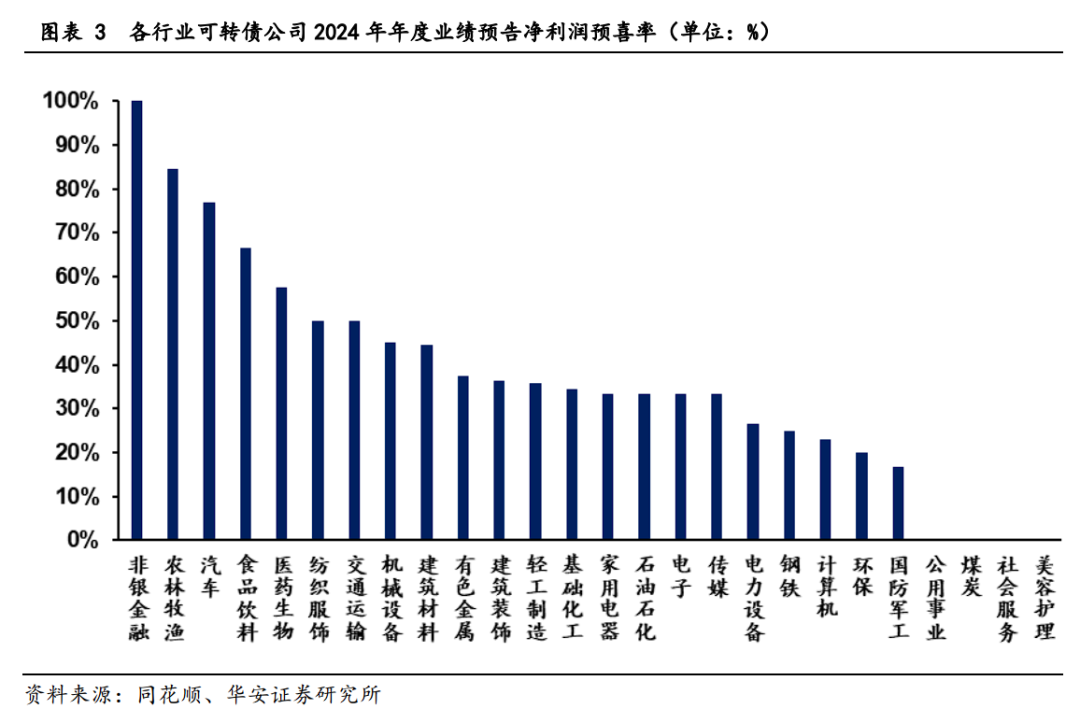

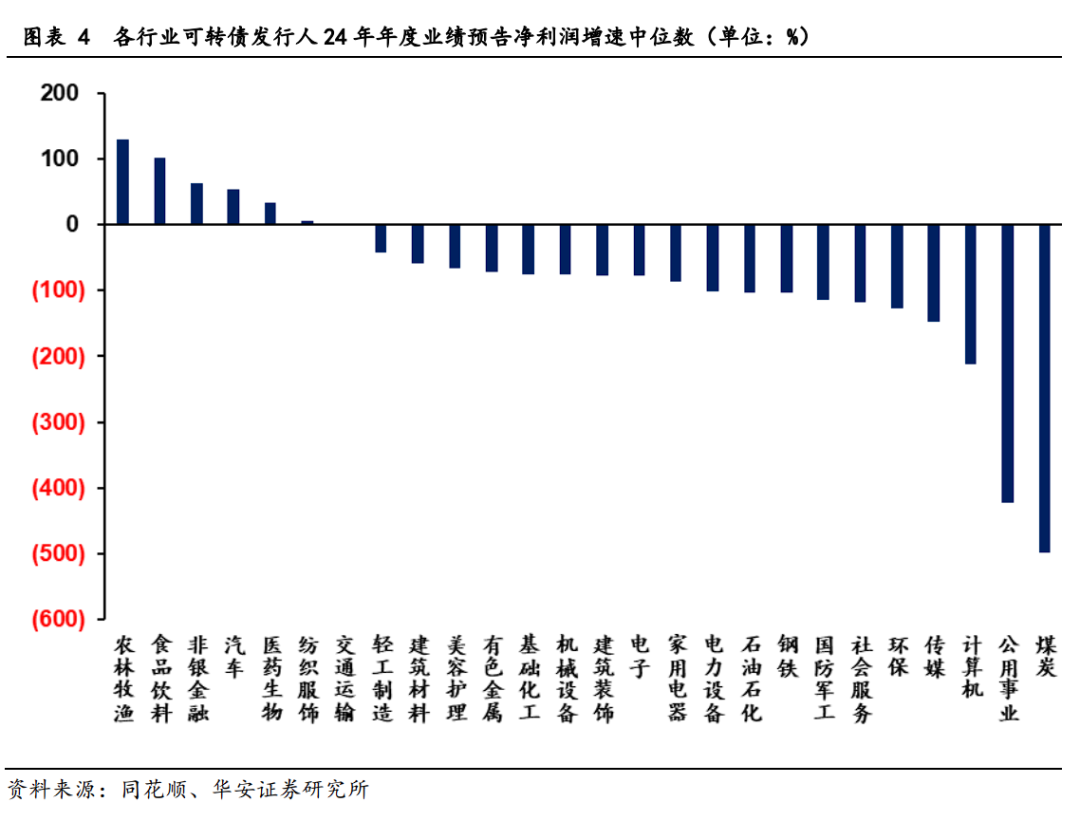

1.行业结构

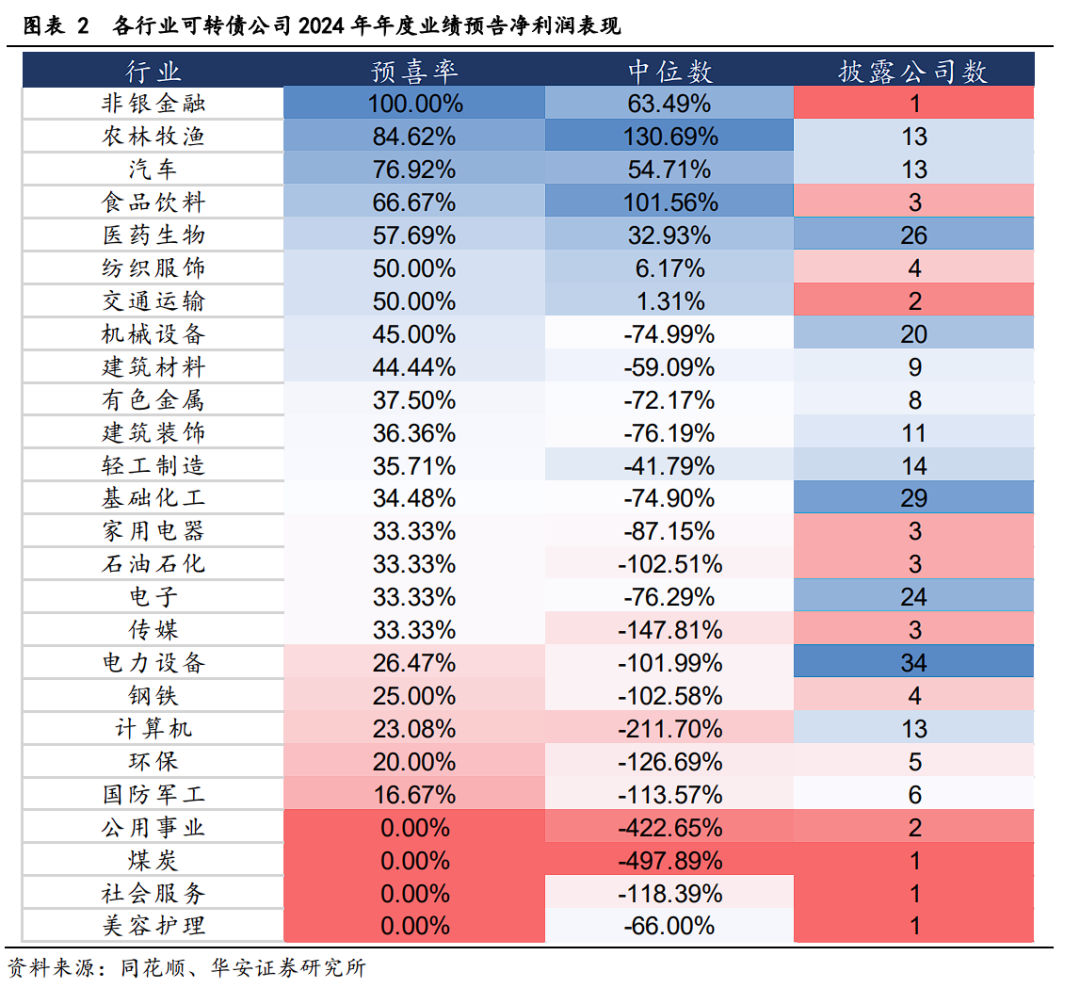

结合各行各业的净利润预喜率、预计净利润增速中位数以及披露公司数来看,非银金融、农林牧渔、汽车、食品饮料行业表现突出,农林牧渔(130.69%)、食品饮料(101.56%)、非银金融(63.49%)、汽车(54.71%)等行业增速水平处于高位,除此之外,预亏公司数量略有上涨,但整体增长趋势平稳。

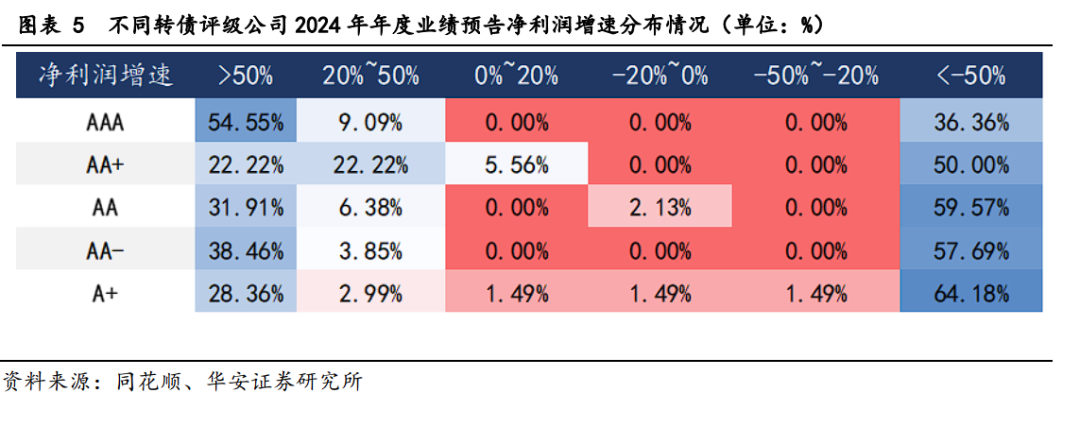

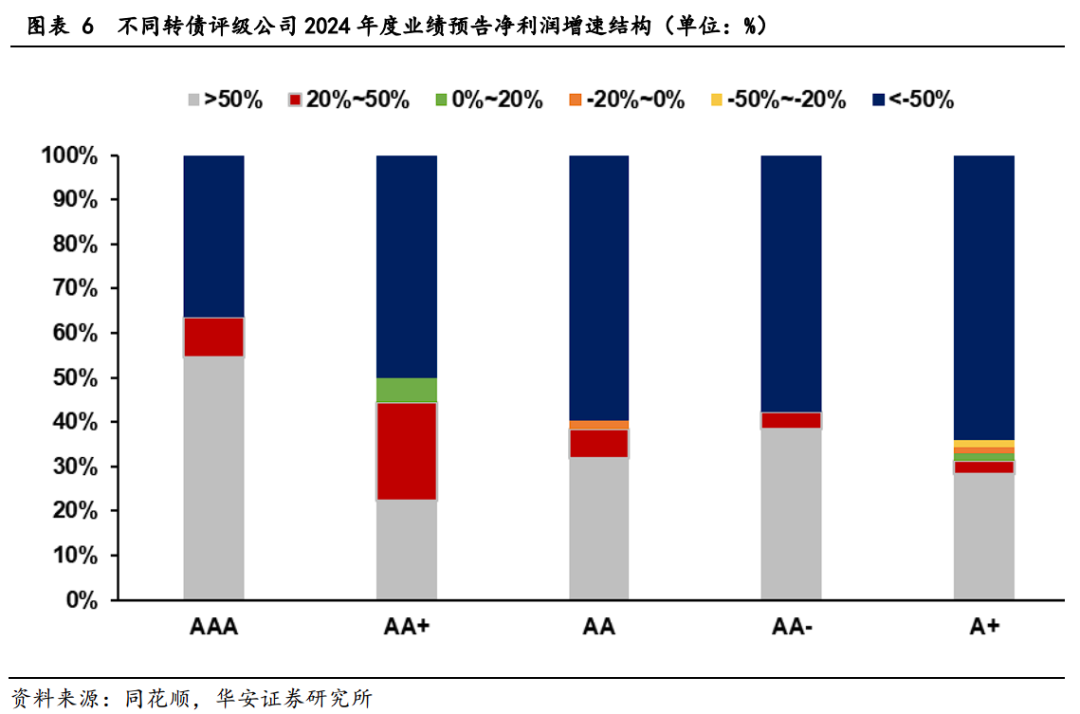

2.转债评级结构

通过对不同转债评级进行分类后显示,其中,高评级公司主要分布在净利润高增速区间,而低评级公司主要集中分布在净利润负增长区间。AAA级公司表现稳定,业绩依然突出,而AA级、AA-级和A+级公司除了两极分化的业绩分布表现外,还有少许波动在0%~20%、-20%~0%和-50%~-20%区间内,表明低评级公司的业绩增长存在一定的波动性。

⚫ 正股表现如何?

截至2025年2月7日,已披露2024年度业绩预告的公司数据显示,净利润增速排名靠前的企业所属行业较为分散,未呈现显著集中的特征,转债评级集中在AA-,整体评级分布较为分散但以中高等级为主。

⚫ 业绩预告披露前后正股和转债价格的走势状况如何?

正股平均价格上升到21.01元,正股T日价格(相对于T-5)涨幅为6.70%,表明市场的积极预期。虽然在业绩预告披露次日出现小幅回落,但是后续呈现出稳定的增长幅度,T+5日价格(相对于T-5)涨幅为5.06%,市场对于公司的正向反应趋于平稳。市场对于业绩预告披露反应迅速,净利润正向增长企业业绩发展态势良好,正股价格稳步增长。

正股和转债在业绩预告发布后均呈现上涨趋势,价格变动具有高度一致性。

⚫ 后续配置思路分析

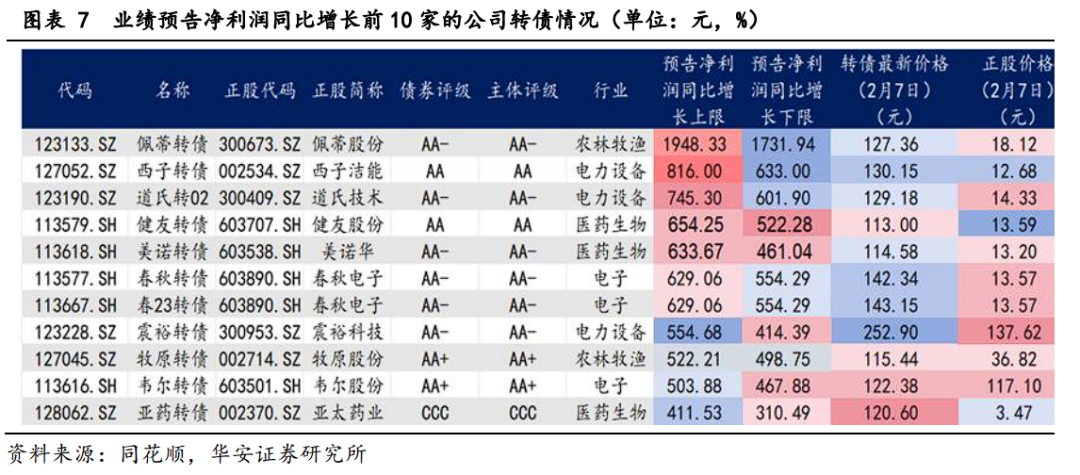

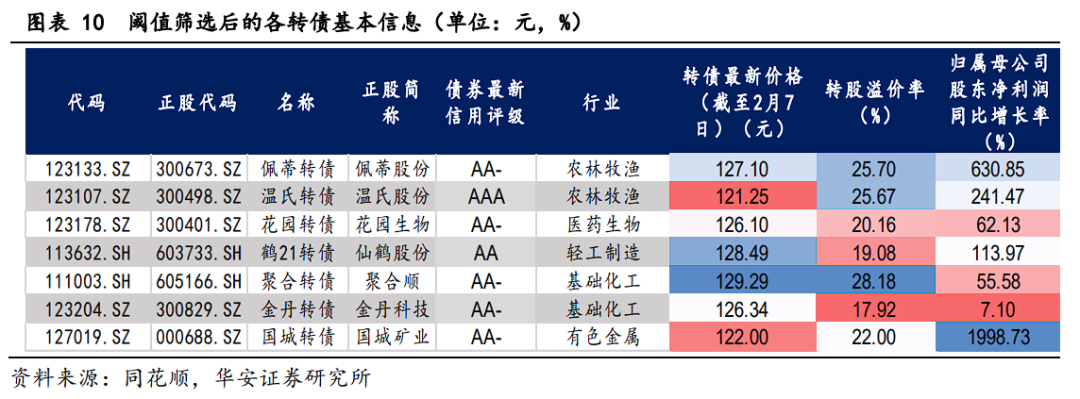

展望2025年来看在后续配置转债过程中,重点关注转股溢价率、转债最新价格、债券最新信用评级、归属母公司股东净利润同比增长率等指标,结合多个条件,筛选出佩蒂转债、温氏转债、花园转债、鹤21转债、聚合转债、金丹转债、国城转债共计7只转债。

⚫ 风险提示

正股及公司基本面表现不及预期;转债破发风险;转债违约风险;数据统计与提取产生的误差等。

01

转债披露率整体情况:披露公司数量近半,利润增长率差异显著

1.1 披露情况:披露公司占全部可转债发行人的49.90%

截至2025年2月7日,在所有507家发行可转债的公司中,已有253家公司对外发布了2024年年度业绩预告,占比达49.90%,以此向市场传递其经营成果。

1.2 业绩分布表现:净利润增速差异显著

整体来看,可转债发行人之间的净利润增速差异显著,主要分布在利润增速小于-100%、-100%~-50%以及大于100%这三个区间。通过对披露2024年年度业绩预告的公司进行利润增速分布的分析,其中利润增速小于-100%的公司最多,有90家,即35.57%的公司面临着较大的业绩增长压力,可能受市场竞争加剧、成本上升等不良因素影响;其次是处于利润增速在-100%~-50%区间的公司,有56家,占22.13%;最后位列第三的是利润增速大于100%这个区间的公司,占20.55%。总的来说,利润增速为正的公司共有103家,占所有披露公司数量的40.71%,表明可转债市场四成的公司呈正增长态势,市场上仍有四成主力保持业绩增长,稳定市场状况。

02

分结构:行业整体增长稳定,高评级转债表现良好

2.1 行业结构:部分行业表现优异,整体增长趋势平稳

结合各行各业的净利润预喜率、预计净利润增速中位数以及披露公司数来看,非银金融、农林牧渔、汽车、食品饮料行业表现突出,其中非银金融行业预喜率100%。从各行业2024年度预计净利润增速中位数来看,超过50%的行业有农林牧渔(130.69%)、食品饮料(101.56%)、非银金融(63.49%)、汽车(54.71%),其增速水平处于高位,除此之外,预亏公司数量略有上涨,但整体增长趋势平稳。

2.2 转债评级结构:高评级公司高速增长,低评级公司有待提升

整体来看,不同转债评级公司业绩分布都主要分布在大于50%和小于50%的两个极端区间。通过对不同转债评级进行分类后显示,其中,高评级公司主要分布在净利润高增速区间,而低评级公司主要集中分布在净利润负增长区间。AAA级和AA+级公司以其较高的信用评级享有更低的融资成本和更高的市场资信度,大多数公司业绩表现向好,特别是AAA级公司,超过一半数量的公司集中在利润增速大于50%的区间,处于高速增长态势,体现出这些公司在市场竞争力、抗风险能力上的优势。而同样在市场不确定性较大的情况下,AA级、AA-级以及A+级公司的业绩表现则更加敏感,受市场环境影响更大,相较于高评级公司,有少许业绩分布波动的情况存在,但主要集中在小于-50%的利润增速区间上。

进一步分析,可以看出AAA级公司表现稳定,业绩依然突出,其中超过50%的公司呈现利润高增长态势,还有部分公司业绩稳步增长,得益于这些公司强有力的增长趋势和稳健有效的经营策略,反映出这类公司稳定的抗风险能力和优异的盈利能力。而AA级、AA-级和A+级公司除了两极分化的业绩分布表现外,还有少许波动在0%~20%、-20%~0%和-50%~-20%区间内,表明低评级公司的业绩增长存在一定的波动性。

03

个股情况:净利润增速靠前企业所属行业分散,整体评级以中高等级为主

截至2025年2月7日,2024年已经披露年度业绩预告的公司数据显示,净利润增速排名靠前的企业所属行业较为分散,未呈现显著集中的特征,转债评级集中在AA-,整体评级分布较为分散但以中高等级为主。净利润增速排名前10家公司中,分别属于电力设备(3家)、医药生物(3家)、农林牧渔(2家)、电子(2家)行业,未呈现显著集中的特征,其中来自电力设备行业和医药生物行业的公司占比最高。公司发行的转债评级大多数处于A+及以上,仅有一家亚太药业发行的转债评级为CCC,其中AA-(5家)评级占比最高,其余公司发行转债评级的分布较为均匀,分别为AA+(2家)、AA(2家)、CCC(1家),整体评级分布较为分散但以中高等级为主。

04

业绩预告披露前后正股和转债价格的走势状况

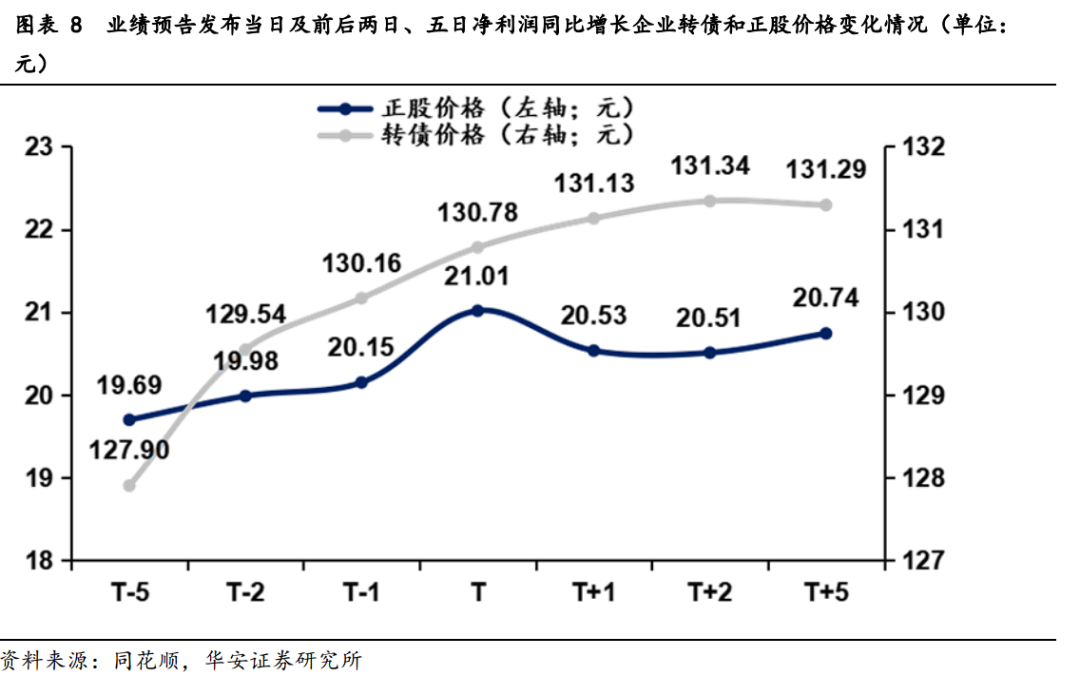

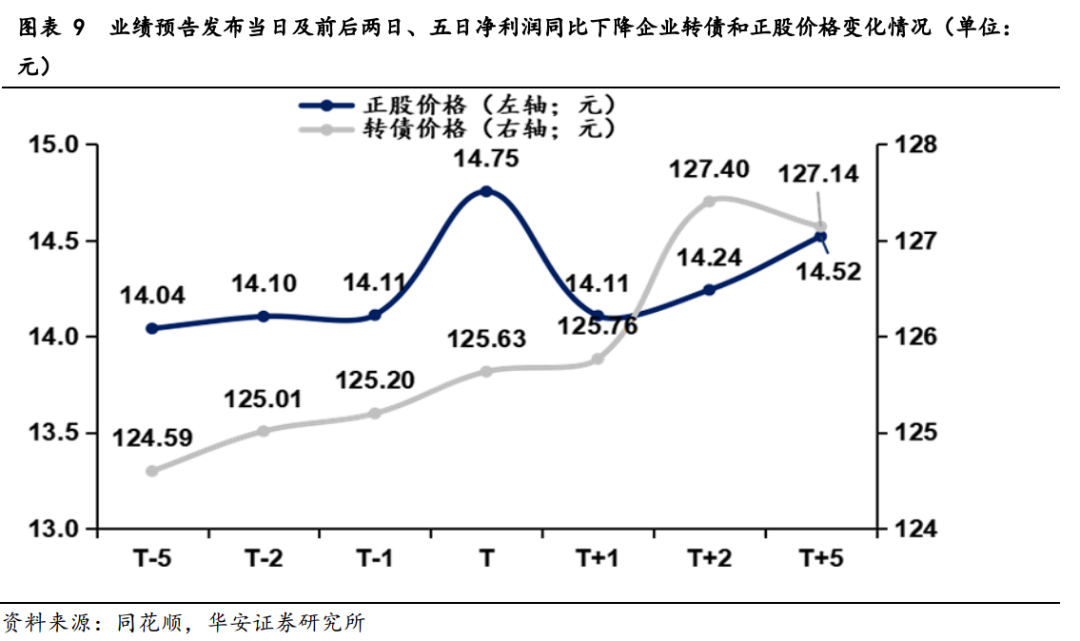

截至2025年2月7日,共有253只转债在2024年年度报告披露之前发布业绩预告,样本量较多,披露率达到49.9%。对于已经披露业绩预告的转债,按照其净利润同比增长或下跌分为两组(净利润同比增长转债共104只,净利润同比下降转债共149只),对其披露当日及前后两日、五日正股和转债价格进行统计分析,结果如下图所示:

4.1预告前后净利润同比增长转债和正股价格走势保持一致

从正股涨跌幅来看,业绩预告披露集中在1月中下旬,净利润同比增长的转债集中于医药生物行业(15家)、农林牧渔(11家)、基础化工(10家)、汽车(10家)、机械设备(9家)、电力设备(9家)、电子(8家)。从业绩预告披露前五天到业绩预告披露当天,正股平均价格上升到21.01元,正股T日价格(相对于T-5)涨幅为6.70%,表明市场的积极预期。虽然在业绩预告披露次日出现小幅回落,但是后续呈现出稳定的增长幅度,T+5日价格(相对于T-5)涨幅为5.06%,市场对于公司的正向反应趋于平稳。市场对于业绩预告披露反应迅速,净利润正向增长企业业绩发展态势良好,正股价格稳步增长。

正股和转债在业绩预告发布后均呈现上涨趋势,价格变动具有高度一致性。转债T日价格(相对于T-5)涨幅2.25%,T+5日价格(相对于T-5)涨幅2.65%,变动趋势和正股价格的变化趋势大体保持一致,整体保持增长态势。转债和正股价格变动趋势高度一致的原因在于当正股价格上涨时,转债的潜在转换价值随之上升,市场会迅速反映这一预期,推动转债价格同步上涨。同时转债的债券属性如债底保护等原因,使其价格波动幅度小于正股,业绩预告发布后,市场基本面上的乐观预期直接推升正股,转债因转换价值提升同步跟涨,体现正股和转债内在的强关联性。

4.2 预告前后净利润同比下跌转债和正股价格变化具有高度关联性

年度业绩预告披露当天,正股价格显著上涨至14.7元,涨幅(相对于T-5)为5.06%,市场反应积极,披露后一日价格回落至14.11元,这可能是由于市场对于净利润同比下降的消息做出的即时反应,部分投资者选择卖出以规避风险。随后在T+2和T+5逐步回升,T+5日(相对于T-5)涨幅为3.42%,表明市场情绪逐渐稳定,正股价格逐渐恢复并呈现出增长的趋势,可能是市场消化业绩预告的消息之后,重新评估公司的长期价值,投资者信心逐渐恢复,对上市公司未来的发展前景仍持乐观态度。

转债T日价格(相对于T-5)涨幅0.84%,T+5日价格(相对于T-5)涨幅2.05%,转债价格波动幅度相对较小,业绩预告披露当天,正股涨幅显著高于转债,反映市场对正股的直接反映更加剧烈。正股价格的上涨会推动转债价格上涨,因为其债券属性的支撑,转债价格反应相对滞后且温和,呈现出相对比较稳定的增长态势,这也反映了转债市场的相对稳定性。

05

后续配置思路:关注重要指标,配置高质量转债

2024年可转债市场在信用风险、供需变化以及政策引领等多种因素的作用下呈现出“先抑后扬”的走势,转债市场波动较为剧烈,24年上半年股市调整时转债呈现出显著的抗跌属性,在市场波动中展示极强的韧性,但是四季度在政策驱动下市场修复时,转债的跟涨幅度较为有限。展望2025年来看在后续配置转债过程中,应当重点关注转股溢价率、转债最新价格、债券最新信用评级、归属母公司股东净利润同比增长率等指标。转股溢价率是衡量可转债市场价格和转换价值之间溢价程度的重要指标,设定30%为上限。因为高转股溢价率表明可转债价格显著高于其转换为股票后的价值,转债更偏向债性,投资者看重转债利息收入和保本等债券属性,或者投资者预期正股未来会大幅上涨,愿意支付较高溢价,但也会承担更高的投资风险。反之较低的转股溢价率表明转债价格接近转换价值,承担的风险较小。转债价格是市场对可转债的综合定价,受到股性、债性和市场情绪等诸多因素的影响,直接影响投资安全和潜在收益。配置转债时一般会将130元设定为阈值,因为130元以上很可能被强制赎回,投资者会面临较高的风险。介于100-130元之间的可转债通常被认为是比较安全的区间,因为这个价格范围之内,转债下跌区间相对有限,安全性和稳定性更高。转债评级能够反映发行人按时足额偿还本息的能力,以及违约风险的高低,在配置转债时,一般选择信用评级较高的可转债,以确保投资的安全性,因此将评级为AA-设定为最低等级,评级较高就意味着转债的违约风险低、公司具有较强的实力和稳健的财务状况,偿债能力强。归属母公司股东净利润同比增长率反映公司盈利能力的增长情况,当归属母公司股东净利润同比增长率较高时,表明公司盈利能力较强,提升投资者信心,正股价格上涨,进而推升转债价格和价值,因此选择归属母公司股东净利润同比增长率大于0的转债。根据上述要求,筛选出佩蒂转债、温氏转债、花园转债、鹤21转债、聚合转债、金丹转债、国城转债共计7只转债。

06

风险提示

正股及公司基本面表现不及预期;转债破发风险;转债违约风险;数据统计与提取产生的误差等。

本文内容节选自华安证券研究所已发布报告:《转债2024年业绩预告点评及后续配置思路——转债周记(2月第2周)》(发布时间20250217),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:胡倩倩

执业编号:S0010524050004

邮箱:huqianqian@hazq.com

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

(转自:债市颜论)

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...