Keep 2024年预亏近5亿:商业模式遇瓶颈 AI转型胜算几何?

- 资讯

- 2025-02-25 20:06:07

- 7

出品:新浪财经上市公司研究院

作者:木予

成立十年,Keep依旧挣扎在盈亏线边缘。

2月21日,“运动科技第一股”Keep发布盈利警告。据公告显示,公司截至2024年12月31日止年度预计亏损5.26亿元至5.56亿元,而2023年度利润约为11.06亿元;年内经调整亏损净额(非国际财务报告准则计量)录得4.60亿元至4.90亿元,相较2023年的经调整净亏损2.95亿元显著扩大。基于2024上半年披露的财务数据推算,Keep下半年经调整净亏损介于2.99亿元至3.29亿元之间。

业绩由盈转亏,公司认为主要有两大因素。其一,消费市场环境变化、消费者信心趋于谨慎,购买力偏弱,影响部分商品市场策略效果未达预期。其二,为夯实长期竞争力,Keep持续投入资源于新的战略业务及技术革新,导致费用增加。

Keep表示,包括人工智能相关应用程序的开发和推广、可穿戴健身设备创新、体育主题的营销及品牌建设活动等在内的战略计划仍处于前期投入阶段,预计将产生短期影响,从2025年起逐步释放积极效益。公司有望通过技术赋能,优化业务表现并降低运营成本,提升供应链管理及员工人效,争取在2025年实现盈亏平衡。

但资本市场显然不如Keep乐观。盈利警告发布后的首个交易日,公司股价一口气跌去了10.7%,市值单日蒸发3.89亿港元。截至发稿日,Keep的股价相比发行价锐减79.4%,不足最高点的15%。更雪上加霜的是,恒生指数公司近日宣布,根据2024年12月31日之恒生指数系列季度检讨结果,Keep将被剔除出恒生综合指数,变动将于3月10日起生效。

月活增长乏力、奖牌收入下滑 两年裁员超三分之一

Keep曾在招股书中如此描绘其设想的商业闭环:凭借海量免费的优质线上健身内容吸引并积累大量活跃用户,进而获取稳定的用户流量。针对有更高需求的用户,推出付费课程和会员服务,提供个性化训练计划。同时,基于庞大的用户群体健身需求推出自有品牌智能健身装备和配套运动产品。随着用户体验持续优化、平台影响力不断提升,吸引新用户再次进入流量获取环节。

然而,这个看似完整的商业闭环却没能顺利循环起来。结合往期财报数据来看,2019-2022年,Keep的平均月活跃用户同比增速已从36.6%降至5.9%,平均月订阅用户同比增速则由148.1%降至10.4%,双双显著放缓。2023年,随着疫情消散、线下业态全面恢复,平台的平均月活跃用户较2022年陡然减少逾663万名,至2975.6万名;平均月订阅会员约为319.3万名,与2022年相比下滑11.8%,两项指标都是自2019年以来首次出现负增长。

2024年上半年,Keep为了扩大活跃用户和付费会员基数,重点将App升级至8.0版本,不仅拓展了跑步、骑行、球类、滑雪等60余种运动品类的覆盖范围,还实现了与50多种外部智能硬件设备互联互通。与此同时,公司加大对跑步户外场景投入,平均每周推出约200场主题活动,会员专属课程增至5595节,长期维护与帕梅拉、欧阳春晓、韩小四、安娜等头部健身达人的合作。

报告期内,Keep因品牌推广和获取用户而产生的销售及营销开支约为3.23亿元,同比增长25.8%,销售费用率提高超5个百分点达31.1%。但重金投入的实际效果并不尽如人意,平台的平均月活跃用户只有2966万名,较2023年同期仅微增0.4%,与2023年末相比还少9.6万名;平均月度订阅会员同比提高8.8%至328.2万名,也只恢复到了2021年末同等水平,和2022年上半年相比锐减38.3万名。

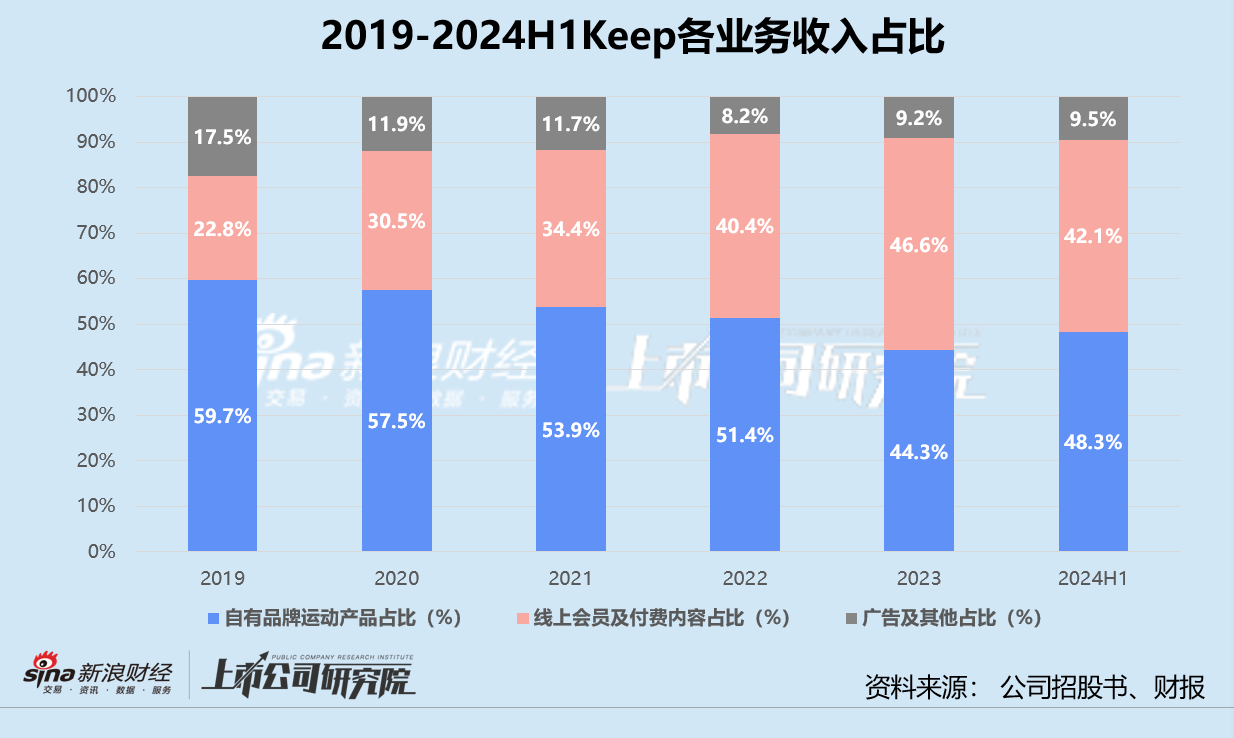

核心用户不断流失的危机,被高歌猛进的虚拟赛事短暂掩盖。据招股书显示,Keep的虚拟体育赛事业务于2018年上线、2021年底扩大规模,直接带动线上会员及付费内容收入由2019年的1.51亿元飙升至2023年的9.96亿元,年复合增长率高达45.8%。

2023年Keep推出了近百场付费虚拟体育赛事,与猫和老鼠、草莓熊、库洛米等热门IP频频联名,单人参赛报名费在20-179元之间不等,用户只需在规定时间内完赛即可获得实体奖牌。同年,线上会员及付费内容收入首次超过自有品牌产品收入,每名虚拟体育赛事付费用户带来的平均收入同比增长超30%,令Keep一度被调侃“靠卖奖牌致富”。

可惜,热度来得快去得也快。2024年上半年,Keep发起的多场线上活动表现参差不齐,报名用户多则数十万,少则不到百人。实体奖牌的售后备受诟病,在黑猫投诉 【下载黑猫投诉客户端】平台上,Keep近30天内的135条投诉中约80%涉及奖牌有瑕疵、发货延迟、退换困难等问题。报告期内,线上会员及付费内容收入近五年半以来第一次出现缩水,同比小幅下降2.6%,对总营收的贡献比例从45.6%下调至42.1%。

支柱业务收入承压,Keep唯有靠裁员缩减成本。公开报道显示,2024年11月,Keep大刀阔斧地裁员10%-15%,主要集中在线上、国际化和市场等部门。若按照2024年上半年披露的920位全职雇员推算,此次裁员规模或超百人。与2022年底相比,Keep的雇员在接近两年的时间内减员超400人,约占裁员前总人数三分之一,相关雇员福利开支至少累计节省超1.80亿元。

振臂一呼“All in AI” 暴涨近50%只是昙花一现?

2月4日,是Keep成立十周年的日子。创始人王宁在内部全员信《十载同行,向新而生》中,高调宣布下一个十年公司将All in AI。未来Keep将聚焦四个方向,包括基于10年运动数据积累与沉淀,让在线健身从推荐走向生成;发展以数据为核心的硬件生态;让品牌走进运动多场景以及拓展全球化版图。

在后续采访中,公司进一步明确,Keep目前已逐渐在AI技术革命中摸索出一个“运动智能化”的独特定位,一是通过AIGC生成课程,辅助UGC创作,提效增质,夯实内容生态;二是将AI接入成熟运动健康生态中,在交互中带给用户精准度更高、更为便利的AI应用,以降低运动和AI使用的门槛,提升服务体验。

据公开报道显示,Keep现在拥有的5000节官方运动课程中,约15%为AIGC技术生成。2024年上线的AI助手Kiri,能够根据用户的个性化需求,生成定制化的运动计划,并提供基于数据的实时反馈和指导。海外市场也同步推出了Fitpulse、CalCut等多款AI应用,主要致力于帮助用户养成健康饮食和运动习惯。

新战略发布不久,Keep的股价应声上扬。2月6日,Keep以6.83港元/股收盘,单日涨幅高达32.1%。次日盘中,股价再次冲高至8.28港元,收盘时小幅回落至7.14港元。短短两个交易日内,Keep累计暴涨46.6%,与年初低迷不振的状态相比,市值翻了1.53倍,成为年后全球AI相关股票中涨幅最高的公司之一。

不过,对于Keep而言,全面拥抱AI短期内恐怕还不能扭转眼下不赚钱的窘迫局面。

一方面,AI生成的健身内容和运动计划专业性有待验证,健身KOL、专业教练能提供的情绪价值和指导以及独特的社区氛围不易被取代,能否吸引更多新活跃用户、转化更多付费用户都是未知数。另一方面,以AI为基础的运动互联生态离不开智能硬件,而Keep在这方面掉队明显。2024年8月发布的Keep Watch Pilot 1,在官方旗舰店的成交量刚刚超过900件,限定礼盒套装交易量也不过约2000单,与小米、华为智能手表动辄上万的销量相去甚远。而伴随小米、华为宣布接入DeepSeek等开源模型,Keep的数据优势不再,AI应用层竞争愈发激烈。

此外,AI技术的实现需要大量的研发和人力投入,Keep紧张的资金状况或难以支撑。2024年截至6月30日,公司账面的现金及现金等价物仅为1.93亿元,较2023年末下降15.4%。2022-2024年上半年,Keep的研发开支呈一路下降趋势,研发人员成本(包括相关以股份为基础的薪酬开支)累计减少近亿元。2023年全球发售所得款项净额中,仅有10%用于投资人工智能、数据分析及技术基础设施,总规模不超过2000万港元。对比之下,美图为了转型AI赛道,一年半的时间内合计投入10.7亿元训练自研MiracleVision大模型。

Keep的2024年亏损,本质是一场“用短期阵痛换取长期动能”的战略豪赌。其成败取决于两点:一是AI技术能否真正提升运动服务的不可替代性,二是商业化路径能否突破垂类天花板。在运动健康产业与AI技术深度融合的浪潮下,Keep的转型或将成为中国科技公司垂类AI突围的试金石。若2025年盈亏平衡目标达成,这场“深蹲”或将转化为市值跃升的起跳板;反之,则可能成为资金链断裂的导火索。运动科技赛道的新一轮洗牌,已然拉开帷幕。

下一篇:中国人民银行举办专题讲座

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...